发布日期:2025-03-02 22:50 点击次数:115

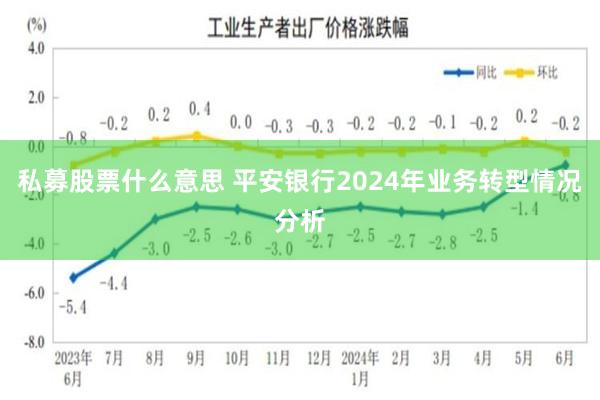

平安银行自新行长上任后,提出了新的发展战略“零售做强、对公做精、同业做专”,改变了之前高收益覆盖高风险业务模式。相比同类股份行,根据过去几个季度财报数据,我们可以看到多个指标,包括如资产、营收、净息差等波动幅度是最大的私募股票什么意思,这反应出业务转型带来冲击和影响。因2025年开年以来,已经有16家上市银行披露了2024年业绩快报,其中包括招商银行、兴业银行、中信银行和浦发银行四家股份制银行。很遗憾平安银行没有,无法了解业绩情况。不过有券商发布了关于平安银行2024年研报,并做了相关基本面判断和分析,那么平安银行当前业务转型情况到底如何呢,事实是否和研报一致呢?

为了解平安银行业务转型情况,本文以2023年年报,再结合2024年一季度、上半年和三季度财报数据为例,分别从资产分析、营收分析、质量分析、净息差分析、资本分析和客户情况分析等多个维度来展开。详细内容如下:

1、资产分析

资产分析主要包括三个方面内容,分别是总览分析、贷款分析和存款分析,接下来逐一展开。

1.1 总览分析

分析:如上图所示,总资产保持了扩张势头,但整体呈现向下走势。其次,再看总负债,同比增速略低于总资产,可以支持资产扩张;整体也呈现向下走势。再看贷款,同比增速明显低于总资产,说明加大了其他资产配置力度;整体也呈现下降走势,尤其是三季度同比出现了负增长。最后,再来看存款,同比增速也低于总负债,加大了其他负债配置力度;相比总负债,存款波动更大一些。

由上可以看出,平安银行无论是总资产还是总负债,整体都呈现下降走势。这说明当前业务仍处于转型中,资产结构调整仍在继续。其次,贷款同比出现缩表现象,这一方面说明贷款结构调整力度较大;另一方面说明市场信贷需求不足,资产荒问题仍未得到改善。

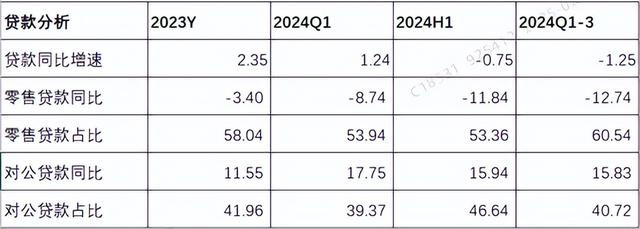

1.2 贷款分析

分析:如上图所示,先看零售贷款,同比下降幅度增大,整体呈现下降走势;零售贷款占比呈现上下波动走势。再看对公贷款,同比都实现了增长,且同比增速超过两位数;对公贷款占比也呈现上下波动走势,整体维持在40%左右。

由上可以看出,平安银行零售贷款调整力度非常大。结合财报以及业务发布会来看,加速淘汰高风险贷款,逐步向中风险贷款靠近,这就是零售贷款下降幅度较大原因。其次,再看对公贷款,受历史原因影响,尽管同比增速超两位数增长,但很难短期改变总贷款走势。这说明对公贷款弥补零售贷款下滑,还需要时间来积累。因此,未来走势如何,还需要持续跟踪和观察。

1.3 存款分析

分析:如上图所示,先看零售存款,同比都实现了增长,整体呈现逐步下降走势;零售存款占比基本保持在36%左右,波动幅度不大。再看对公存款,除中报外,其他同比都是负增长;对公存款占比保持在64%左右,波动幅度不大。

由上可以看出,存款总额同比增长主要是由零售存款增长拉动,这与当前市场环境密切相关,存款定期化趋势改善部明显。其次,受对公贷款业务影响,贷款派生存款增长不明显。因此,未来需要持续跟踪和观察变化情况。

2、营收分析

营收分析,主要包括收入分析和净利息收入分析,因三季度和一季度没有披露分部经营业绩,无法知晓对公和零售业务收入情况。接下来逐一展开。

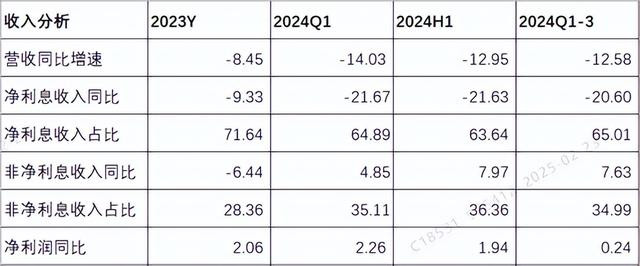

2.1收入分析

分析:如上图所示,从营收同比增速来看,拉通一季度、中报和三季度,整体呈现下降幅度收窄走势。从净利息收入来看,拉通一季度、中报和三季度,整体也呈现下降幅度收窄走势;净利息收入占比呈现上下波动,维持在64%左右。从非净利息收入来看,整体呈现向上走势;非净利息收入占比呈现上下波动走势,维持在35%左右。从净利润同比增速来看,整体呈现向下走势。

由上可以看出,拉通一季度,中报和三季度来看,营收同比都下降了,下降幅度有所收窄。结合明细来看,既与净利息收入同比下降幅度收窄有关;又与非净利息收入同比增长密切相关。最后再看净利润,虽然同比都实现了增长,但增长幅度逐步收窄。这与当前营收以及拨备调节密切相关。

相比于研报推测2024年全年同比利润零增长,个人分析更乐观一些。因为平安银行拨备有调节空间。最终结果如何,以年报披露的数据为准!

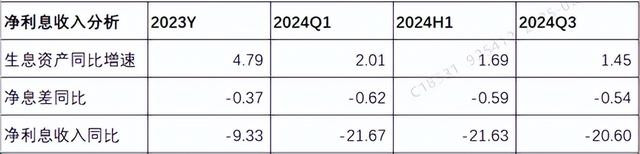

2.2 净利息收入分析

分析:如上图所示,从生息资产同比增速来看,整体呈现逐步下降走势;从净息差同比来看,整体下降幅度呈现逐步收窄走势;从净利息收入同比来看,整体下降幅度也呈现逐步收窄走势。

由上可以看出,生息资产虽然同比都呈现了增长,但增速较低,且呈现逐步下降走势。这说明资产结构调整影响了资产扩张力度,结合前面资产分析,尤其受贷款影响较大。其次,净息差同比下降幅度非常大,是股份行中下降幅度最大,这说明平安银行加大转型力度,为了追求资产结构好转不惜牺牲短期利益。最后净利息收入同比下降幅度收窄,主要受净息差改善影响。

3、净息差分析

净息差分析,主要包括资产收益率、负债成本率和净息差分析,接下来逐一展开,详细内容如下。

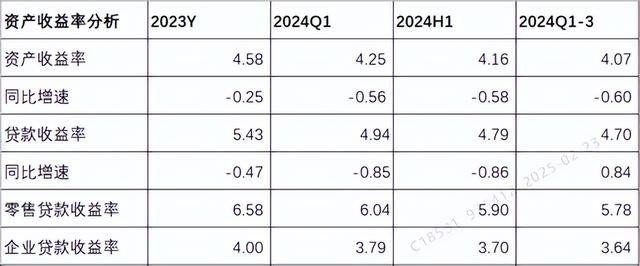

3.1 资产收益率分析

分析:如上图所示,从资产收益率来看,整体呈现逐步下降走势;同比下降幅度有扩大走势。从贷款收益率来看,整体呈现逐步下降走势;同比下降幅度较大,波动幅度较小。从明细来看,无论是零售贷款收益率还是企业贷款收益率都整体呈现下降走势。

由上可以看出,资产收益率整体呈现下降走势,主要受贷款收益率影响。通过明细分析,贷款收益率受零售贷款和对公贷款两者共同影响导致,只是零售贷款收益率下降幅度更大一些。再结合前面分析,净利息收入同比下降,不仅受资产规模影响,而且还收资产收益率下降影响。

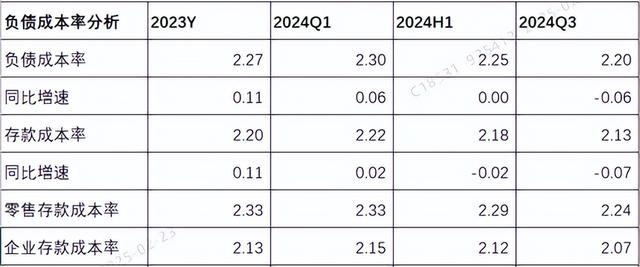

3.2 负债成本率分析

分析:如上图所示,从负债成本率来看,整体呈现逐步下降走势;同比增速由正转负。从存款成本率来看,整体呈现逐步下降走势;同比增速也由正转负。从明细来看,无论是零售存款成本率还是企业存款成本率都整体呈现下降走势。

由上可以看出,负债成本率整体呈现下降走势,主要受存款成本率影响。通过明细分析,存款成本率受零售存款和对公存款两者共同影响导致。再结合财报分析,存款成本率下降主要受降准,降息,存款自律等影响导致。

3.3 净息差分析

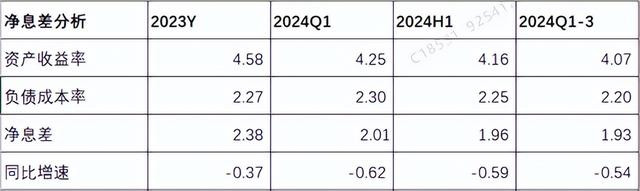

分析:如上图所示,净息差整体呈现逐步下降走势;从同比增速来看,整体呈现逐步收窄走势。

由上可以看出,净息差整体呈现下降走势,主要受资产收益率和负债成本率共同影响,且资产收益率下降幅度大于负债成本率下降幅度。但相比同类股份行,平安银行净息差数值仍然是处于领先水平。但未来走势如何,还需要持续跟踪和观察。

4、质量分析

质量分析,主要包括不良分析和风险抵补能力两部分内容,接下来逐一展开,详细内容如下。

4.1 不良分析

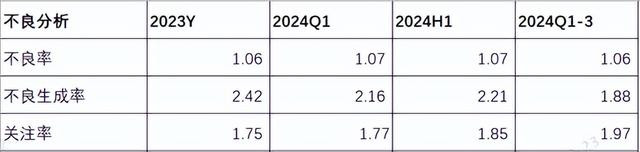

分析:如上图所示,从不良率来看,相比一季度和中报,三季度略有下降;从不良生成率来看,整体呈现下降走势;从关注类占比来看,整体呈现逐步上升走势。

由上可以看出,不良率和不良生成率都下降了,说明资产质量略有改善;但关注类贷款占比,未来资产质量有上升风险。因此,资产质量是否真正有所改善,还需要待年报披露后再来分析。

4.2 风险抵补能力分析

分析:如上图所示,从拨备覆盖率来看,整体呈现向下走势;从贷款拨备率来看,整体也呈现下降走势。

由上可以看出,无论是拨备覆盖率还是贷款拨备率,整体都呈现下降走势。但依然保持良好水平,且满足监管要求。因此,风险抵补能力依然报错不错。另外,对于净利润来说,仍然可以通过释放拨备来调节。

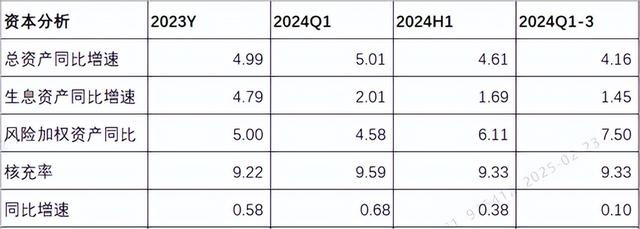

5、资本分析

分析:如上图所示,从风险加权资产同比增速来看,整体呈现逐步上升走势。从核充率来看,同比增速整体呈现下降走势。

由上可以看出,核充率同比都实现了增长,实现了内生性增长。其次,风险加权资产同比加大了扩张力度,尽管导致核充率略有下降,但依然同比实现了增长。这说明核充率支持风险加权资产中低速扩张。此外,当前核充率也支持总资产中低速扩张。因此,根据当前资产扩张和核充率情况来看,平安银行是可以支持提升分红能力的。最终2024年分红情况,以年报披露数据为准!

6、客户分析

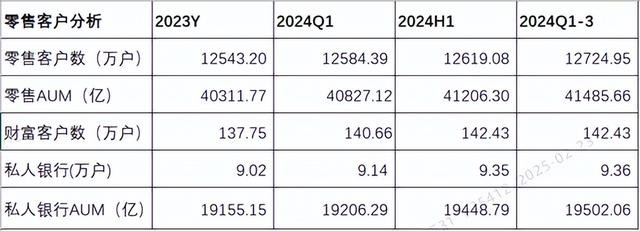

6.1 零售客户分析

分析:如上图所示,从客户数来看,无论是零售客户还是私行客户实现了增长;从AUM来看,无论是零售AUM还是私人银行AUM也都实现了增长。

由上可以看出,零售客户经营不错,实现了客户数和AUM双增长。

6.2 对公客户分析

分析:如上图所示,从对公客户数来看,都实现了增长;从环比来看,也都实现了增长。

由上可以看出,对公客户也经营不错,无论是客户数还是环比都实现了增长。

综上所述,拉通一季度、上半年和三季度来看,通过以上几个指标分析可以看出,尤其是资产、营收和净息差等指标来看,平安银行仍然处在转型过程中。虽然新行长提出的新战略,是一条正确转型之路。但是要做到,并非一蹴而就。而某券商研报分析,推测平安银行转型之路将在2024年底完成。事实是否如此,让我们拭目以待平安银行2024年年报吧,届时将带来详细分析。

以上只是个人观点和看法,切莫作为投资建议。特别提醒:你的投资你做主私募股票什么意思,我的投资我做主!

Powered by 网络借钱炒股_网上借钱炒股_股票资金放大 @2013-2022 RSS地图 HTML地图